Wraz z rozwojem orzecznictwa coraz więcej kredytobiorców jest zainteresowanych rozwiązaniem ich problemów wynikających z nieuczciwych umów kredytowych. Jednym z bardziej popularnych produktów jest kredyt frankowy Millennium Banku oferowany w różnych wariantach przez wiele lat. Niżej przedstawiam odpowiedzi na najpopularniejsze pytania kredytobiorców.

1. Czy kredyt frankowy Millennium Banku jest zgodny z przepisami prawa?

Zdecydowana większość umów kredytu frankowego zawiera klauzule abuzywne, które stanowią podstawę do skutecznego żądania odfrankowienia lub unieważnienia umowy. Niezależnie od tego, że produkty kredytowe przybierały różne nazwy (m.in. Umowa o Millekredyt Dom Nr KH…, Umowa o kredyt hipoteczny Nr KH…, Umowa o kredyt konsolidacyjny Nr KK…) zawierane były w oparciu o ten sam wzorzec umowny.

2. Jakie są typowe klauzule abuzywne w umowie o kredyt frankowy Millennium Banku?

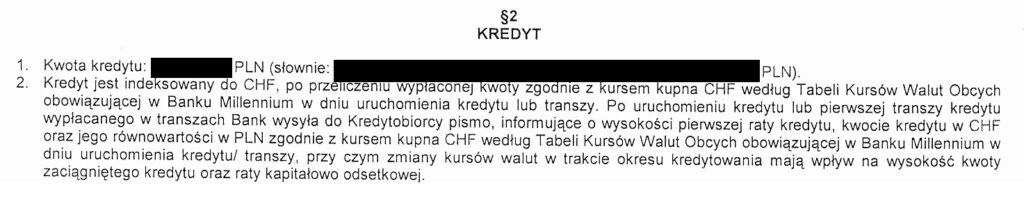

Wadliwość umów o kredyt frankowy Millennium Banku wynika z przeliczania wypłaty kredytu oraz jego spłat w oparciu o Tabelę Kursów Walut Banku Millennium, ustalaną jednostronnie i w sposób niekorzystny dla kredytobiorcy przez bank. Klauzule abuzywne zazwyczaj znajdują się w § 2 ust. 2 oraz § 7 ust. 1 umowy i wyglądają następująco (w nowszych wersjach wzorca):

a także (w starszych wersjach wzorca):

3. Skąd wiadomo, że wymienione wyżej postanowienia umowy są klauzulami abuzywnymi?

Podobne i tożsame postanowienia wielokrotnie były uznawane przez sądy za sprzeczne z prawem. W szczególności należy wskazać na wyrok Sądu Okręgowego w Warszawie (Sąd Ochrony Konkurencji i Konsumentów) z dnia 14 grudnia 2010 roku w sprawie XVII AmC 426/09 oraz wyrok Sądu Apelacyjnego w Warszawie z dnia 21 października 2011 roku w sprawie VI ACa 420/11, gdzie wzorzec umowny stosowany przez Millennium Bank został wpisany na listę klauzul niedozwolonych.

Za takim wnioskiem przemawia także wyrok TSUE z dnia 3 października 2019 roku w sprawie C‑260/18 oraz liczne orzeczenia sądów powszechnych (m.in. wyrok Sądy Rejonowego w Warszawie dla Warszawy Mokotowa z dnia 20 grudnia 2018 roku w sprawie I C 5274/16, wyrok Sądu Okręgowego w Warszawie z dnia 17 maja 2017 roku w sprawie III C 299/15 oraz wyrok Sądu Apelacyjnego w Warszawie z dnia 10 lipca 2019 roku w sprawie VI ACa 1712/17). Obecnie orzecznictwo zwraca się coraz bardziej w kierunku kredytobiorców.

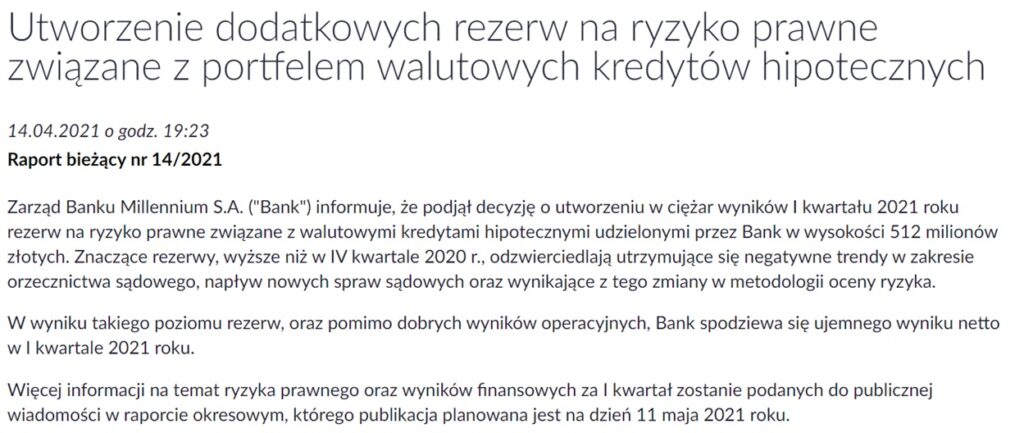

Nadto Millennium Bank z dniem 14 kwietnia 2021 zwiększył rezerwę z tytułu umów frankowych do kwoty 512 mln złotych, wskazując, że czyni to z uwagi na „negatywne trendy w zakresie orzecznictwa sądowego”. Oznacza to, że na taką kwotę bank szacuje koszty rozliczenia się z kredytobiorcami, którzy zdecydują się wystąpić na drogę sądową.

4. Jakie są możliwe skutki stwierdzenia przez Sąd abuzywności postanowień w umowie o kredyt frankowy Millennium Banku?

Zależnie od oceny sądu pozytywny wyrok może przyjąć jeden z dwóch wariantów:

-

-

przyjęcie, że opisywane wyżej postanowienia nie wiążą kredytobiorców, zatem umowa została zawarta w PLN i nie podlega waloryzacji kursem CHF, co skutkuje zwrotem przez bank wszystkich dokonanych nadpłat, obniżenia kapitału pozostałego do spłaty oraz przyszłych rat (tak jakby kredyt był od początku udzielony w PLN),

-

stwierdzenie, że zachodzi nieważność umowy z uwagi na niemożność zastąpienia spornych postanowień innymi normami, przy jednoczesnym braku możliwości obowiązywania umowy bez nich, dojdzie wtedy do zwrotu wzajemnych świadczeń przez Bank oraz kredytobiorcę, tak jakby umowa nie została nigdy zawarta.

-

Podsumowując, unieważnienie umowy skutkuje przyjęciem, że takiej umowy nigdy nie zawarto. Jeśli więc kredytobiorca spłacił już więcej niż otrzymał – bank będzie musiał oddać mu nadwyżkę. W przeciwnym wypadku to kredytobiorca będzie musiał dopłacić. Odfrankowienie oznacza natomiast pominięcie klauzuli waloryzacyjnej, a więc traktowanie kredytu tak jakby był zawarty w złotych, a oprocentowany wedle LIBOR. W takiej sytuacji bank będzie musiał oddać nadpłacone raty.

5. Co z żądaniem przez bank wynagrodzenia za korzystanie z kapitału?

Wydaje się, że jest to jedynie „straszak” stosowany przez banki, gdyż zasadność takiego roszczenia nie wynika ani z obowiązujących przepisów prawa, ani też z dostępnego orzecznictwa. Warto wskazać chociażby na wyrok Sądu Okręgowego w Warszawie z dnia 5 lutego 2020 roku w sprawie XXV C 1669/16, w uzasadnieniu którego Sąd trafnie wskazuje m.in., że:

Jakakolwiek próba konstruowania roszczeń, których istnienie zmierzałoby do zniweczenia ochronnej funkcji przepisów o niedozwolonych postanowieniach umownych, czy też celu przepisów o nieważności umowy, jest więc niedopuszczalne. Bezwzględna nieważność umowy, jako sankcja naruszenia norm uznawanych przez ustawodawcę za podstawowe, nie może być niwelowana przez poszukiwanie w innych normach podstawy do ustalenia praw i obowiązków stron w sposób odpowiadający treści nieważnego stosunku prawnego, w szczególności w zakresie wykraczającym poza świadczenia o charakterze restytucyjnym, zmierzające do zwrotu świadczeń spełnionych na podstawie nieważnej umowy.

Na dzień dzisiejszy nie wiadomo o żadnym wyroku zasądzającym takie roszczenie.

6. Czy mogę dochodzić unieważnienia (odfrankowienia) umowy o kredyt frankowy jeśli od jej zawarcia minęło już 10 lat?

Tak, upływ 10 lat od zawarcia umowy nie skutkuje przedawnieniem całej umowy. Zarzut przedawnienia bank może podnieść wyłącznie co do nadpłat, od których minęło już 10 lat. To czy zarzut taki okaże się skuteczny zależy od sądu (sądy często w przypadku podniesienia zarzutu przedawnienia przez bank wskazują, że jest on sprzeczny z zasadami współżycia społecznego). Data zawarcia umowy nie ma więc znaczenia ani w przypadku jej odfrankowienia, ani unieważnienia.

7. Jak wygląda postępowanie w przypadku umowy o kredyt frankowy Millennium Banku?

Na chwilę obecną Millennium Bank nie widzi możliwości satysfakcjonującego zakończenia sporu w drodze ugody pozasądowej. Oczywiście może to ulec zmianie, lecz praktyka PKO BP zdaje się wskazywać na to, że kredytobiorcy, którzy już wytoczyli pozew będą mogli liczyć na lepsze warunki negocjacyjne.

Postępowanie w sprawach o kredyt frankowy Millennium Banku wymaga kompleksowej wiedzy i zaangażowania, zwłaszcza wobec dotychczasowego stanowiska banku. Pisma procesowe składane przez bank nierzadko liczą wraz z załącznikami kilkaset stron i zawierają szereg argumentów, do których obalenia niezbędna jest wiedza zarówno z zakresu prawa jak i finansów. Niżej prezentuję przykładową odpowiedź na pozew.

8. Czy kancelaria przyjmuje sprawy przeciwko Millennium Bank?

Sprawy z związane z produktami finansowymi stanowią istotny aspekt działalności mojej kancelarii. Prawo bankowe i finansowe było od zawsze przedmiotem mojego zainteresowania, a sprawami dotyczącymi sporów z instytucjami finansowymi zajmowałem się od początku mojej działalności zawodowej. Pracuję również jako pracownik naukowy na Uniwersytecie Ekonomicznym w Katowicach, gdzie prowadzę przedmioty m.in. związane z produktami kredytowymi. Jestem także autorem licznych publikacji dotyczących rynku finansowego i bankowego.

Każdą sprawę prowadzę osobiście i do każdej sprawy podchodzę indywidualnie, mając na uwadze to, że kredytobiorcy nie są w identycznej sytuacji. Kluczem do satysfakcji kredytobiorcy jest opracowanie strategii procesowej uwzględniającej jego sytuację finansową, oczekiwania wobec banku, a także stosunek do postępowania sądowego. Przyjęcie każdej sprawy powinna poprzedzać analiza posiadanej dokumentacji (koszt wynosi 200-250 zł i jest w razie zlecenia sprawy zaliczany na poczet późniejszego honorarium).